Польське прислів’я навчає: „najlepiej uczyć się na cudzych błędach” (український аналог – “найкраще вчитися на чужих помилках“). Звичайно ж, не багато існує людей, або навіть компаній в Польщі, які дотримуються цієї народної мудрості, тому на енергетичних ринках Польщі відбулися чисельні зміни та країна пройшла через довгий етап трансформації, де окрім успіхів було чимало істотних проблем та недоліків. Безперечно, можна скористатись з досвіду Польщі, або ж піти іншим шляхом – самостійно робити помилки та власноруч долати всі перешкоди та проблеми. 😊

Кілька подій з польського енергетичного ринку

Старт польського енергетичного ринку можна віднести до 1999-2000 років. На початку він охопив лише сферу оптової торгівлі, а вже згодом, поступово розширювався, змінюючи роздрібний ринок, пропонуючи можливість обирати, або змінювати постачальника (індивідуальні замовники в 2007 р.) Теоретично, повністю лібералізований і зрілий ринок пройшов ряд етапів на шляху свого становлення – від складного, початкового, стартового етапу, через розвиток ролі енергетичного обміну (з 2008 р.), до останньої його фази – введення жорсткого регулювання та навіть періодичного “заморожування цін” для індивідуальних споживачів.

Концепція Польщі спиралася на авторські розробки польських ІТ-компаній (пізніше система перейшла до OSP – PSE Operator (державний оператор системи передачі в Польщі). Ця концепція передбачала обов’язкове оснащення усіх учасників ринку програмним забезпеченням для зв’язку з центральними системами (торгове – WIRE, додаткові одиниці виробництва – SOWE; тут була можливість вибору системи серед декількох постачальників) і автоматизація подачі документів (графіків) у вигляді документів в форматі xml. На відміну від українського ринку, з самого початку і протягом наступних 20 років, все працювало в автоматичному режимі і нікому навіть не спадало на думку подавати документи вручну (хоча, таку можливість було теж передбачено у якості резервного, аварійного каналу зв’язку). Ступінь відкриття ринку від самого початку був значно вищою (цінові обмеження лише на балансуючому ринку, і це на тодішньому рівні 1500 зл./МВт-год), хоч це і не означає, що все було зроблено ідеально. Сама система зв’язку змінювалася практично щорічно, а сьогоднішня версія WIRE – це вже 11 версія. Ринок (оптовий) був відкритий повністю, однак, насправді це було близько 25-30%, тому що всі інші обсяги було гарантовано довгостроковими контрактами з цінами, які встановлювала держава (в 90-х роках було прийнято рішення, яке дозволяє модернізувати сектор генерації). Біржова торгівля на той час була незначною і коливалася на рівні 1-5% від усього ринку. Зміни відбулися після вступу Польщі до ЄС (2004 р.) та обов’язкового прийняття європейських норм (досить простих, оскільки з 90-х років Польща була синхронізована з UCTE). Вся частина регульованого ринку була визнана незаконною, згідно законодавства ЄС, тому і гарантовані контракти на закупівлю енергоресурсів були розірвані (фінально 2008 р.). Тепер почалася справжня біржова торгівля (яка власне і створила реальні еталонні ціни), а з 2010 р. (на ряду з першими регуляціями, щодо обов’язкового ведення торгів на біржі), яка поступово взяла на себе більшу частину угод. Польська Енергетична Біржа стала центром розвитку торгівлі (близько 70% ринку), враз зі спотовими ринками (8-15% біржової торгівлі) та великим стабілізуючим ринком ф’ючерсів (довгострокові договори, передбачені транзакції на 2 років). Паралельно набула активного розвитку лібералізована торгівля в TPA, яка на сьогоднішній день охопила близько 600 тис. продавців в індивідуальному сегменті – кінцеві споживачі (домогосподарства) та майже 0,5 млн в промисловому, що в сукупності становить близько 30% обсягу в TPA. Оскільки ціни на оптовому ринку стали прозорими, роздрібний ринок приніс помірні можливості заощаджень для компаній (чим більші обсяги споживання, тим кращі контракти, звичайно ж), а також ще більші обмеження (реальні 2-5%) для індивідуальних клієнтів.

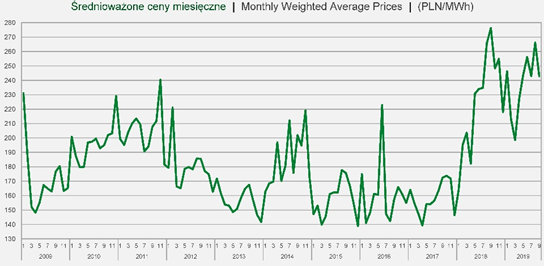

Діаграма: Середньостатичні ціни в місяць.

Джерело: www.tge.pl

1 польський злотий (PLN) – це на сьогодні приблизно 6,3 UAH (раніше періодично обмінний курс сягав 7 гривень)

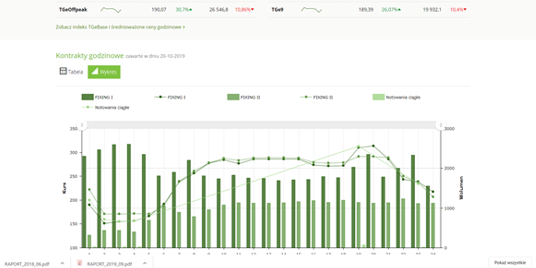

Процес формування цін на біржовому ринку, можна побачити на поданому вище графіку (це середньостатичні місячні ціни). На ринку “на добу наперед” (РДН) середні ціни варіювалися від 140 до 330 злотих/ МВт-год, а в поділі на години це виглядало так, як зображено на графіку нижче.

В історії ринку, звичайно, були моменти коли ціни були особливо високі (погодинні вершини сягали близько 1 500 зл./МВт-год), аналогічна ситуація відбувалась і на Балансуючому ринку (БР). Балансуючий ринок, по суті є повністю відкритим і на даний момент немає цінових обмежень (ціни негативні від мінус 50 000 і до максимальних – 50 000 ). Зазвичай трохи вищий від ринку “на добу наперед” (хоча бувають і дні з нижчими цінами) і, звичайно, що ціни тут дуже високі в моменти виникнення дефіциту або періодичного високого попиту. Цього року найвищу ціну на БР було зафіксовано в червні, вона становила 980 зл./M МВт-год (в свою чергу, найнижча – 31 зл./ МВт-год). На біржових ринках можливість цінових змін коливається в межах від мінус 500,00 Євро до 3 000,00 Євро (ринок “на добу наперед”) та від – 9999,00 до + 9999,00 Євро на внутрішньодобовому ринку. На біржі, крім стандартних цін, які показано на графіках, існують також рекордні величини, які в цьому році сягнули 1 500 зл./МВт-год, а мінімальна вартість зафіксована з показником мінус 4 зл./ МВт-год (все в договорах пропозицій).

Можна дійти висновку, що ринок повністю стабілізовано і він працює в безперешкодний спосіб, але це не зовсім вірно.

На жаль, у Польщі також відбулися певні політичні події (вибори у 2019 році), що принесли за собою зміну державної регуляторної політики та втручання (підписання регуляторних актів). Швидке зростання цін на оптовому ринку наприкінці 2018 року, видиме зрештою у всіх країнах Європи, здавалося б є небезпечною тенденцією для цінових показників у відношенні до індивідуальних споживачів. Саме тому, уряд зважився (у грудні 2018 р.) на регуляторне втручання з метою “заморожування цін” для домашніх господарств і деякої частини великих споживачів (лікарні, місцеві органи влади, і т.д.) – згідно закону “про заморожування ціни” в 2019 році на рівні такої, як була в червні 2018 року (це стосувалося роздрібного ринку). Можливі втрати трейдерів (продавців енергії) мали покриватися компенсаціям, отриманими від уряду (тут, у свою чергу, гроші надходять з більших доходів, наприклад, від зборів за дозволи на викиди CO2).

Здійснення регуляторної політики в енергетичній сфері (на мою думку) було проведено надто поспішно і нервово, на тлі гарних рішень, таких як зниження податкових ставок, затвердження такого рішення, як про “заморозку цін”, на практиці було нічим іншим, ніж “заморожуванням” вільного ринку. Регуляторна функція в законодавстві Європейського Союзу є дещо сумнівною. Регуляції змінювалися кілька разів і, як очікується, матимуть силу лише у 2019 році (подивимося, як буде насправді). Безсумнівно, це є прикладом того, що також і в ЄС (не тільки в Польщі) іноді має місце використання правових актів, котрі тимчасово блокують розвиток вільного ринку, внаслідок чого, такий ринок сам по собі зовсім не є ідеальним. Рік 2019 приніс Польщі чимало проблем, особливо це стосується невеликих компаній-трейдерів, а така мішанина та хаотична зміна регуляторних норм (введена в основному з політичною метою) – вибори під лозунгом “електрика не подорожчає!”) насправді сприяло тому, що Польщу було затримано у активному розвитку та фактично відсуното з повністю відкритих та вільних ринків. Як бачимо, можна досить легко, на протязі декількох місяців перешкодити розвитку країни, заважаючи тому, над чим плідно працювали протягом довгих років.

Відновлювана енергетика («зелена») – тут також може бути плутанина

Інвестиції у відновлювану енергетику і надалі вимагають свого роду “особливих умов” і вся кліматична політика Європейського Союзу та, навіть, весь енергетичний ринок ЄС, фактично сприяє впровадженню зеленої енергетики (в порівнянні з класичною). Як правило, основа ідеї лібералізованого енергетичного ринку працює в її інтересах – звичайна енергетика повинна продавати свої обсяги на відкритому ринку (наприклад на біржі) з невизначеністю щодо проданого обсягу і отриманої ціни, у той час, як відновлювана енергетика отримує переваги у вигляді пріоритетного доступу до мережі (обов’язковий прийом виробленої енергії) і фіксованих, гарантованих цінових ставок. Саме регулювання, яке надає перевагу зеленій енергетиці та можливість довільного ціноутворення на зелену енергію були причиною проблем (в більшості європейських країн).

Польща – це країна вугілля, де на даний момент 80% енергії виробляється на вугільних електростанціях, а ще на початку століття ця частка була ще більшою та сягала 97%. Впровадження відновлюваних джерел енергії просувалося поступово – спочатку через систему “зелених сертифікатів”, яка кілька років тому була змінена на аукціонну систему Feed-in Tariff (гарантовані тарифи) в аукціонах для відповідних “кошиків” за різними типами електростанцій (вітер, сонце, біогаз), так і для різних рівнів потужності. Однак в історії розвитку відновлюваної польської енергетики не все так йшло гладко. До 2015 року було введено близько 13% “зеленої енергії”, в основному у вигляді вітряних електростанцій. Хоча, через деякий час, привабливим варіантом стало будівництво великих біомасових установок (найбільші блоки з потужністю до 180 МВТ) чи також спільне спалювання біомаси (на практиці дерева) у вугільних котлах. Насправді, це відбувалось у спосіб, коли розвиток вітроенергетики утримувався офіційними регуляторними нормами на межі – 10h (висот), тобто заборона на будівництво вітряків на відстані меншій, ніж 10-кратна висота вітрової турбіни. При відносно високій щільності населення Польщі, на практиці, таке рішення заблокувало будь-які нові інвестиції, що ще гірше, це може також припинити здійснення будь-яких інвестицій у старі ферми.

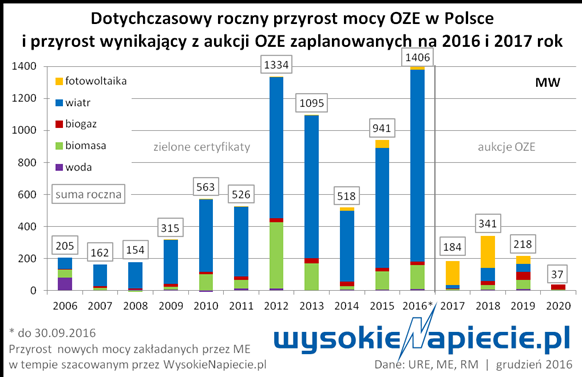

Графіка: Річний приріст потужності ВДЕ в Польщі та зростання в результаті аукціонів ВДЕ запланованих на 2016 і 2017 рр.

Згідно інформації, поданої на порталі Wysokie Napiecie.pl – ми можемо побачити як змінювалася потужність введених в експлуатацію вітрових електростанцій – варто підкреслити, що фактично повне припинення інвестування відбулося після 2016 року.

Зміни можуть торкнутися не лише нових інвестицій. Після 2015 року було впроваджено зміни щодо системи формування цін на зелені сертифікати, що суттєво вплинуло на фінансове становище інвесторів вітрових електростанцій. Однак, їм вдалося застерегти себе раніше, за допомогою довгострокових контрактів на продаж “зелених сертифікатів” (навіть на кілька років вперед) для компаній з енергетичного сектору (у польській енергетиці передують 4 великі концерни, де мажоритарним власником є казначейство, одним словом, це ті компанії, що котируються на біржі, але в практиці є державною власністю). Після політичних змін у 2015 р. в Польщі змінилився також і керівний склад концернів, а багаторічні контракти були розірвані (окремим питанням є те, хто і чому погодився їх підписувати за високими цінами). В результаті таких подій, весь ринок охопила хвиля обурення – починаючи від розгортання юридичних суперечок до часткових врегулювань, закінчуючи чималою кількістю судових процесів (загальна сума яких сягає 1-2 млрд євро). Загалом, визначити такий ринок “зеленої” енергетики можна так – інвестиції для “компаній з міцними нервами”. Аналогічні проблеми прослідковуються відносно регуляторних змін та судових проблем, це, зрештою, і є особливістю багатьох європейських країн (варто простежити історію Чехії).

Для порівняння – нинішні ціни на аукціонах FiT для нових відновлюваних інвестицій у Польщі (вітер великого масштабу,аукціони листопад 2018 р.) становлять трохи нижче, ніж 200 зл./МВтг (тодішня ціна оптового ринку була близько 170 зл./ МВтг). Новий аукціон заплановано на 5 грудня цього року – очікуються низькі ціни (в перерахунку – 1500 грн./МВтг), тому що саме такі ціни в Європі (в Англії близько 40 фунтів при ціні оптового ринку 52 фунта/ МВтг).

У наступних серіях блогу буде розглянуто черговий досвід, зокрема питання розвитку ринку газу, а також подальші зміни на лібералізованому ринку електричної енергії.