Обидві країни, як Україна, так і Польща, стоять на порозі величезних викликів для енергетичного та газового секторів. Обидві сусідні країни намагаються знайти правильну енергетичну стратегію, не зважаючи на величезні проблеми у цій галузі. У той же час можна побачити, що чимало з цих проблем – спільні, наприклад, загроза у вигляді нової російської політики та побудови магістралей “Північний потік – 2” (Nord Stream II) і “Турецький потік”.

Чи зможуть обидві країни ефективно співпрацювати та спільно використовувати можливості, що їх поєднують? Чи навпаки, внутрішні суперечки, конкуренція та інші проблеми унеможливлять цю чудову нагоду розпочати плідне стратегічне енергетичне партнерство?

KC. Перші візити нового Президента України вже відбулися до Бельгії, Франції та Німеччини. Чи розглядається тепер Польща на тлі міжнародного партнерства як другорядний партнер, враховуючи енергетичні плани України?

ОД. Звичайно, ні. Енергетичне співробітництво з Польщею є особливо важливим для України. В минулому в нас вже відбулося багато зустрічей на рівні міністрів. Міністр енергетики та вугільної промисловості України кілька разів відвідував Польщу з робочим візитом, під час якого було запропоновано низку рішень відносно майбутньої співпраці. Перші візити новообраного Президента спрямовані на Європу, що, власне, показує основні напрями розвитку зовнішньої політики України.

Коментар KC : в Україні 31 березня цього року відбулися чергові вибори Президента, перемогу отримав Володимир Зеленський, здолавши попереднього президента Петра Порошенка. Зараз триває підготовка до позачергових парламентських виборів, запланованих на 21 липня. Розглядаючи календар проведення виборів у Польщі, ми бачимо парламентські вибори у жовтні, тому необхідно обов’язково враховувати майбутні політичні зміни та трансформацію центрів прийняття рішень під час обговорення енергетичних стратегій України та Польщі.)

KС. Що може бути особливо привабливим (у енергетичному розумінні) для української сторони?

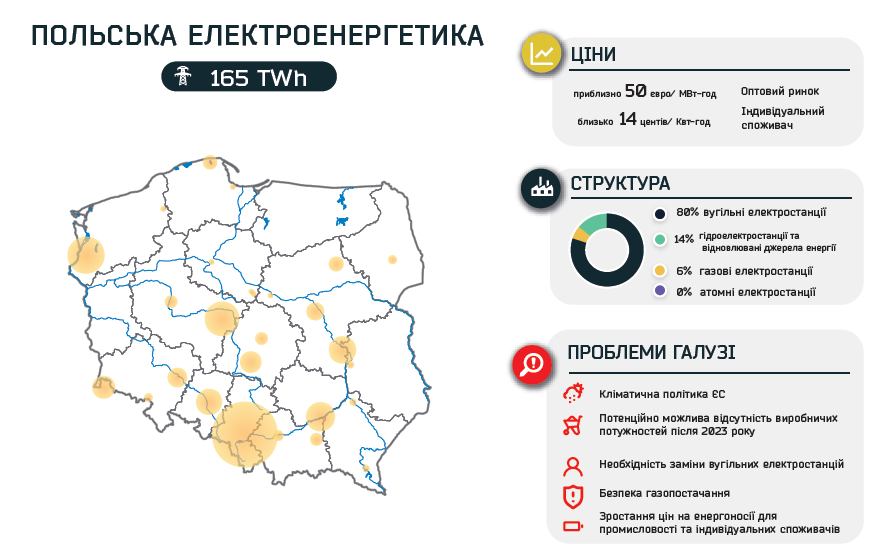

OД. Ми вже кілька разів починали говорили про “енергетичний міст” Україна – Польща, і ми бачимо реальні можливості, починаючи від модернізації лінії передачі Харків-Жешув 750 кВт (яка нині не працює – коментар КС), та продовжуючи розвитком експортного напрямку. Україна зацікавлена в експорті електричної енергії з Хмельницької атомної електростанції, тому передбачає її розбудову новими блоками, які могли б працювати безпосередньо на експорт. Ми чули про плани будівництва атомної електростанції в Польщі, що, звичайно, є складним і коштовним питанням, і про ймовірну необхідність закрити всі старі вугільні блоки. У майбутньому експорт української енергії міг би допомогти Польщі у вирішенні питань енергосектору, тим більше, що відбувається значне зростання імпорту російського вугілля до Польщі, який складає вже майже 20 мільйонів тонн. Отже, за частину енергоносіїв Польща платить сьогодні Росії. У 2015 році в Польщі спостерігалися певні проблеми з генерацією та загрозою відключення електроенергії, і Україна була єдиною країною, яка допомогла подолати проблеми (через лінію Замосць-Добротвір, з так званого острова Бурштин, окремої частини української енергетичної системи, яка працює переважно на експорт, синхронізована з європейською системою – роз’яснення КС)

Коментар KC: Введена в експлуатацію у 1985 році міждержавна лінія електропередачі 750 кВ Хмельницька АЕС — Жешув, перестала використовуватися в 1993 році і тепер потребує модернізації, щоб відновити можливість передачі енергії. Деякі роботи з реконструкції здійснюються лише з української сторони. Частина лінії з польської сторони (становить майже 100 км.) також вимагає певних інвестицій та добудови так званих вставок постійного струму, через те, що Польща та Україна по-різному синхронізуються. Польська система синхронізована з Західною Європою (UCTE), а Україна – з Росією (IPS/UPS) та пострадянськими країнами. Модернізація з орієнтовною вартістю близько 1 млрд злотих була предметом неодноразових обговорень протягом останніх років саме через реальну можливість дешевого імпорту енергії з українських АЕС. Її вартість на українському ринку наразі становить близько 70 злотих/ МВт-год. Введення в експлуатацію такої лінії могло б миттєво забезпечити потужність 1000-2000 МВт та збільшити енергетичні можливості, порівняно з діючою, знаною як “Бурштинський острів “, що виробляє не більше 220 МВт.

KС. Я згоден, що концепція довгострокового імпорту електроенергії з України може бути дуже цікавою альтернативою для Польщі, а особливо в наступному десятилітті, коли наша країна зіткнеться з дефіцитом виробництва електроенергії. Політика ЄС досі спрямована у напрямку посилення натиску щодо повної ліквідації вугілля. Нещодавно саме Польща разом з трьома іншими країнами (Чехія, Угорщина та Естонія) заблокувала прийняття плану кліматичної нейтральності та “досягнення нульового показника рівня викидів СО2 в атмосферу до 2050 року”. Може виявитися, що через кілька років ми залишимося наодинці з цією проблемою. Це означатиме остаточний кінець можливостям подальшої експлуатації вугільних електростанцій та відсутність рішення щодо заміни їх іншими генеруючими одиницями. Однак для того, щоб повністю активувати роботу по проекту “Енергетичний міст”, слід розглянути питання і побоювання польської сторони – чи дійсно умови на імпорт енергоносіїв будуть гарантовані та довгострокові, чи постачання електроенергії буде відбуватися за гнучкою схемою – дефіцити стосуватимуться обраних днів і періодів. Проблемою тут може стати й позиція польських компаній, для яких дешева електроенергія з України – це передусім висока конкуренція.

KС. А які існують можливості співпраці в газовому секторі?

ОД. Для стратегічного розвитку газового сектора головним питанням є повне забезпечення енергетичної безпеки, коли поряд іде будівництво нових російських трубопроводів («Північний потік 2» та «Турецький потік» на півдні – роз’яснення КС). Не лише Україна, але й вся Центральна і Східна Європа буде оточена та може стати повністю залежною від поставок російського газу. Для України ключовим є заходи, направлені на збільшення внутрішнього виробництва та створення стратегічної безпеки. Це, до речі, може об’єднати всі сусідні країни, а не лише Польщу та Україну.

KС. З польської сторони це виглядає майже ідентично, саме тому будується газопорт в Свиноуйсьце, зберігається тенденція до нарощування поставок американського СПГ та підписуються нові контракти. Ці кроки дозволять Польщі бути незалежною від російських поставок після закінчення у 2022 році дії контракту. Польща пропонує співпрацю та готова продавати Україні газ із цих альтернативних поставок, але чи буде Україна в цьому зацікавлена і чи не хоче розширювати свої магістралі?

ОД. Мені здається, що якщо наш план збільшення внутрішнього виробництва буде успішним, і ми будемо використовувати великі резерви для підвищення ефективності та заощаджень, Україна може досягти повної незалежності, а також обійтися без російських поставок. Для нас зараз найголовнішим питанням є швидке збільшення внутрішнього виробництва та значне скорочення споживання – у нас великі втрати саме через низьку ефективність. Якщо б усі наші кроки виявилися успішними, то при фінальному споживанні близько 27 млрд.м3 недостатні кілька мільярдів м3 можуть бути легко придбані на Заході.

KС. Не можу позбутися такого відчуття, що газові відносини нагадують зворотний вигляд справи з “енергетичним мостом”. У газовому секторі Польща хотіла б постачати газ Україні, щоб стати центральноєвропейським газовим хабом та розширити будівництво магістралі Германіце-Більче-Волиця (це газовий інтерконектор, який збільшує потужність газообміну, але на польській стороні він обіймає лише 4 км та ведуться необхідні роботи, а основна модернізація декількох десятків кілометрів трубопроводу має відбутися з української сторони, де поки що все залишається в статусі “будь-якого результату”– роз’яснення КС).

ОД. Так, як я вже казав, можна вирішити питання шляхом утворення на теренах усієї Центральної та Східної Європи єдиного газового хабу. Що стосується розбудови магістралей і придбання газу, то вирішальною тут є позиція “Нафтогазу” (державного концерну, відповідального за торгівлю та транспортування газу в Україні – роз’яснення КС). Звичайно, що в наших країн аналогічні цілі. Варто також подивитися на ціни на газ, які можуть виявитися дешевшими на західних ринках, тобто дешевшими від вартості американського СПГ.

KС. Так, але без розбудови та поєднання газопроводу з Польщею українські закупівлі газу на Заході на практиці все ще будуть мати відношення до транспортування російського газу, який транспортується іншими трубопроводами та продається іншими компаніями. Таким чином, Україна надалі продовжуватиме платити за газ Росії.

ОД. Мабуть, існує певна можливість газового співробітництва між нашими країнами. Варто також згадати про великі українські газосховища, які можуть бути запропоновані для використання іноземним партнерам та, звісно, можуть зацікавити Польщу – роз’яснення КС).

(Україна має одне з найбільших газосховищ в Європі, між іншим, це Більче-Волицько-Угерське підземне сховище, з фактич. активною місткістю понад 17 млрд. м3, на відстані близько 130 км. від кордону, а потенціал наших сховищ – це 3 млрд. м3, які необхідно розбудовувати. Попередні міркування щодо використання українських газосховищ пов’язані з будівництвом інтерконектора та необхідністю модернізації систем накачування та відбору у газосховищі складі – роз’яснення КС).

KС. Безумовно, якщо дивитися стратегічно, інтереси двох країн дуже сходяться, і як Польща, так і Україна, можуть багато виграти в цьому партнерстві. Трохи гірше йдуть справи на рівні газових корпорацій та їх ринкових інтересів.

KС. Які ще важливі завдання нині стоять перед енергетичним сектором України? І як щодо нового ринку електроенергії та синхронізації енергосистеми із Західною Європою?

ОД. Старт нового лібералізованого оптового ринку було визначено – це 1 липня цього року. Особисто я рекомендував відкласти цей термін на 3 місяці, оскільки багато учасників ще не повністю готові і не знають, як діяти на новому ринку (незважаючи на рекомендації перенести ринок і, навіть, президентської резолюції, Верховна Рада України не прийняла закон про перенесення ринку через відсутність кворуму – роз’яснення КС). Що ж стосується синхронізації, то Україна повинна відійти від синхронізації енергетичної системи з Росією в напрямку UCTE та подивитися у бік поєднання з Західною Європою до 2025 року, до того ж по всій країні.

КС. Існують певні побоювання того, що нова ринкова модель ще не доопрацьована та є ризики, що неідеальна система може викликати певні проблеми, а отже, сформувати загальне негативне ставлення до європейської моделі ринку. З іншого боку, перехід до системної синхронізації з Західною Європою є останнім кроком в енергетичній незалежності України, і ,знову ж таки, «енергетичний міст» з Польщею є незамінним рішенням (однак, визначений строк – до 2025 року – здається дуже оптимістичним, Власне, Литва, Латвія та Естонія щойно підписали план змін до 2025 року, а вони мають транскордонні сполучення та є членами ЄС – роз’яснення КС).

KC. Чи можна все ж таки, та коли сааме, очікувати «нового відкриття» в енергетичних відносинах між Україною та Польщею? Чи є місце співробітництву в енергетичному секторі у найближчому майбутньому?

ОД. Як усім відомо, нашого нового президента вже було запрошено відвідати Польщу. Будемо сподіватися, що майбутня зустріч та плідна розмова з президентом Польщі надасть прекрасну можливість побудувати спільну стратегію розвитку для обох країн, що зміцнить наші держави та скерує енергетичну політику в напрямку ефективної взаємодії та інноваційних впроваджень.

КС. Звичайно, це було б стратегічно вигідним кроком. Обидві наші країни щодня стикаються з величезними загрозами і проблемами, повязаними з електричною енергією та газом. Дивлячись на наявні спільні інтереси, можна зрозуміти, що співпрацюючи, досягати своєї мети, звичайно ж, буде легше.

Олександр Георгійович Домбровський – народний депутат України восьмого (2014 р.) скликання, в.о. Голови Комітету Верховної Ради України з питань паливно-енергетичного комплексу, ядерної політики та ядерної безпеки, безпартійний. Прихильник поглиблення стратегічного партнерства між Україною та Польщею. Веде активну міжнародну діяльність, бере участь у профільних заходах енергетичного сектору, намагаючись налагодити довгострокові відносини з Польщею.

Конрад Свирский – визнаний експерт з енергетичних питань, президент холдингу Transition Technologies S.A., професор факультету енергетики та і аерокосмічних технологій Варшавської політехніки. Координатор міжнародної співпраці між Варшавською Політехнікою та Національним технічним університетом «Київський політехничний інститут ім. І.Сікорького». Активно підтримує стратегічні ініціативи спрямовані на розвиткок галузі. Автор численних статей і наукових робіт.